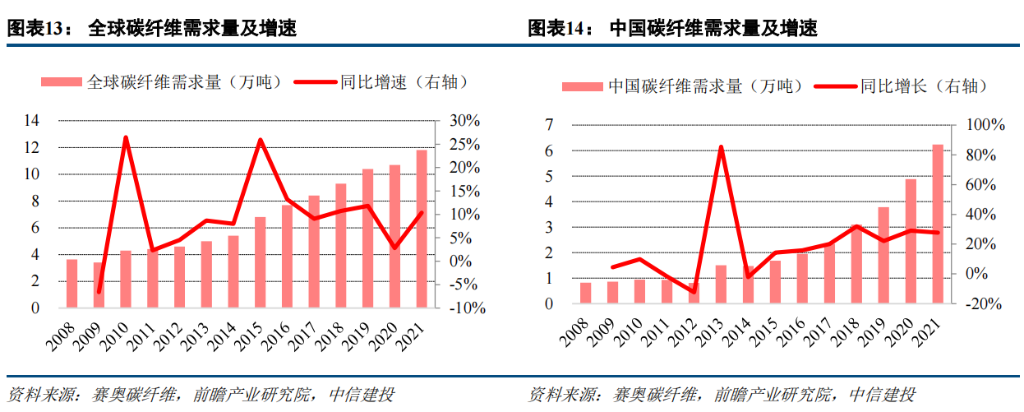

全球碳纖維市場需求穩步增長,中國碳纖維需求加速提升。根據賽奧碳纖維的數據,過去 10 年全球碳纖維

需求量 CAGR 達 10.37%;2021 年全球碳纖維需求量同比增長 10.38%至 11.80 萬噸,增速顯著提升 7.59 個百分點。

同期中國市場由于應用比例基數較低,CAGR 達 20.97%,但由于新興行業需求快速釋放,中國市場增速處在持續上升的態勢;截至 2021 年中國市場需求量為 6.24 萬噸,同比增長 27.69%,需求量全球占比首次超過 50%,

增速及需求規模均全球領先。

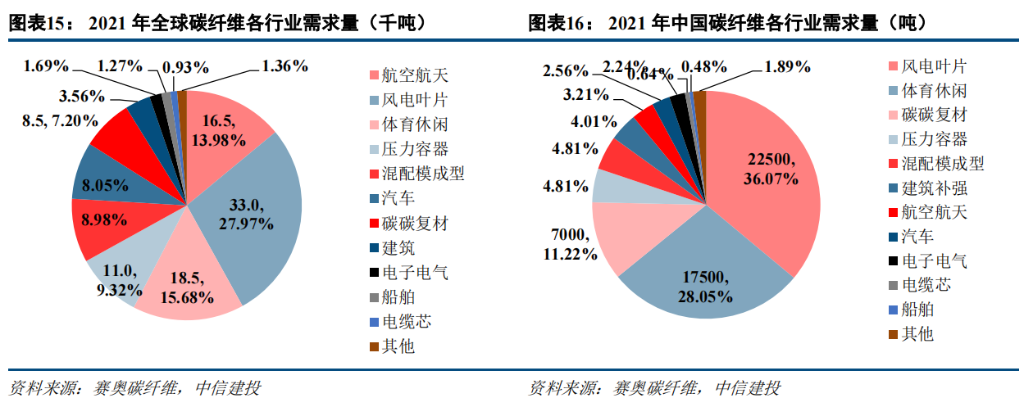

從應用領域來看,全球碳纖維主要用于風電葉片、體育休閑、航空航天三大領域上。2021 年風電葉片碳纖維需求增長 7.84%至 3.30 萬噸,占全球總需求的 27.97%,依舊是碳纖維下游最大市場;體育休閑市場同比增長20.13%至 1.85 萬噸,占比 15.68%;航空航天需求增長 0.30%至 1.65 萬噸,占比 13.98%。壓力容器、碳碳復材需求分別增長 25%、70%至 1.10 萬噸、0.85 萬噸,與體育休閑成為全球碳纖維市場增長的主力。

中國 75%碳纖維需求集中在風電葉片、體育休閑與碳碳復材,2021 年需求量達到 2.25、1.75、0.70 萬噸,分別對應細分領域全球總需求的 68%、95%、82%;2021 年受益于全球光伏行業的快速增長,中國碳碳復材需求量增加 4000 噸,增幅高達 133%,逐漸成為國內優勢領域。

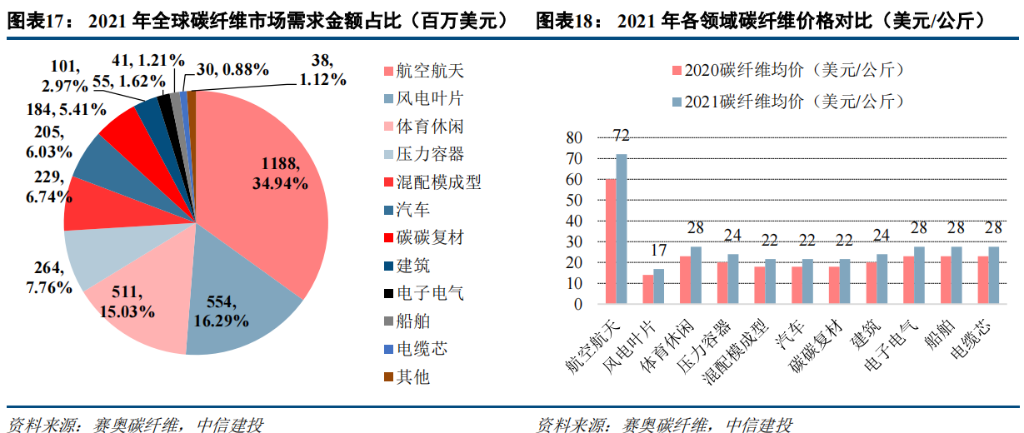

從全球碳纖維市場需求金額行業占比來看,航空航天超過風電葉片與體育休閑總和。航空航天用碳纖維絲

束小、質量要求最高,2021 年達到 72 美元/公斤的最高均價,同比增長 20%,因此具有最高的市場需求金額。

2021 年全球航空航天碳纖維需求金額 11.88 億美元,占比高達 34.94%。風電葉片作為近年來發展起來的碳纖維

應用領域,已成為銷量第一的碳纖維應用市場,但其所用碳纖維在各領域所用碳纖維中價格最低,為 17 美元/公斤,市場總需求金額 5.54 億美元,占比 16.29%。

體育休閑用碳纖維市場發展較為完善,需求穩步增長,所用碳纖維價格僅次于航空航天用碳纖維,為 28 美元/公斤,2021 年市場需求金額 5.11 億美元,占比 15.03%。

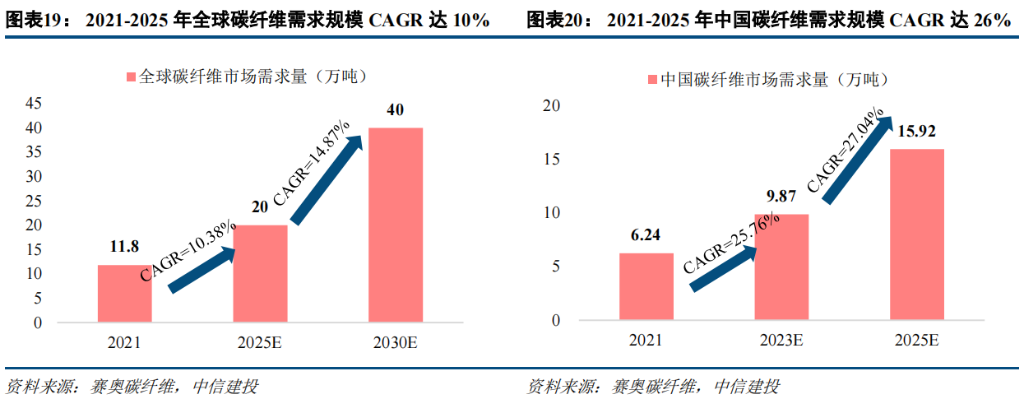

預計 2025 年國內碳纖維需求量接近 16 萬噸,約占全球 80%。據賽奧碳纖維預測數據,全球碳纖維市場需

求量有望從 2021 年的 11.8 萬噸提升至 2025 年的 20 萬噸,4 年復合增速 10.38%;中國碳纖維需求量相應從 2021年的 6.24 萬噸提升至 2025 年的 15.92 萬噸,復合增速 26.4%。隨著國內碳纖維下游應用快速發展,需求量相較于全球獲得顯著的超額增速。

風電葉片:“雙碳”政策推動風電長期發展,葉片大型化提升碳纖維需求

碳達峰、碳中和政策助推新時代能源革命,低碳綠色轉型利好風電發展。得益于雙碳政策,2020 年我國陸

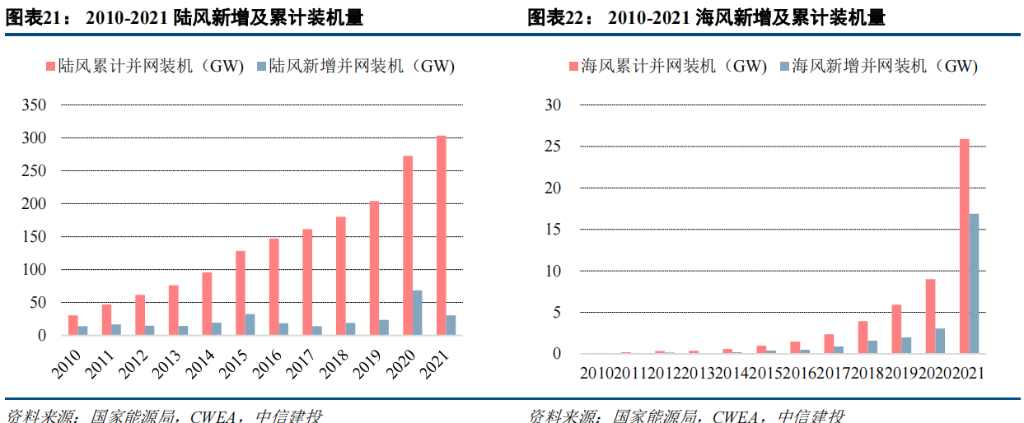

風新增裝機達到高位,2021 年海上風電資源優勢明顯。在我國重視并大力支持風電行業發展的背景下,我國風電裝機容量呈現出加速增長的態勢,2021 年新增風電并網裝機 47.57GW,其中陸風新增并網裝機 30.67GW,海風同比增長 452%至 16.9GW。

截至 2021 年,我國風電累計并網裝機 329.26GW,同比增長 16.8%,其中陸、海風累計并網裝機分別約為 303.37GW、25.89GW。海風資源優勢更加明顯,未來在海風裝機增速將領先于陸風;

由于海上風電葉片尺寸及功率普遍高于陸風,葉片大型化趨勢將持續加速。

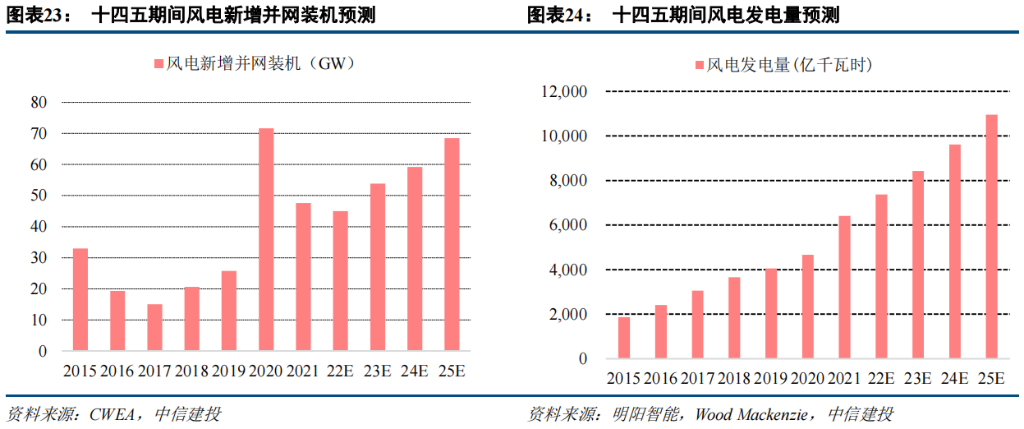

根據我們此前《玻纖系列報告二:掘金雙碳政策的風電紗》報告中對十四五期間中國風電新增并網裝機的

測算,十四五期間中國年均新增風電并網裝機 54.82GW,2025 年風電新增并網裝機有望達 68.5GW,風電累計并網裝機達 556GW,較 2020 年增長 93.84%。預計到 2025 年,非化石能源占比一次能源消費量將提高到 20.59%,達到 39,316 億千瓦時,其中風能發電量為 10,762 億千瓦時,較 2020 年實現翻倍。

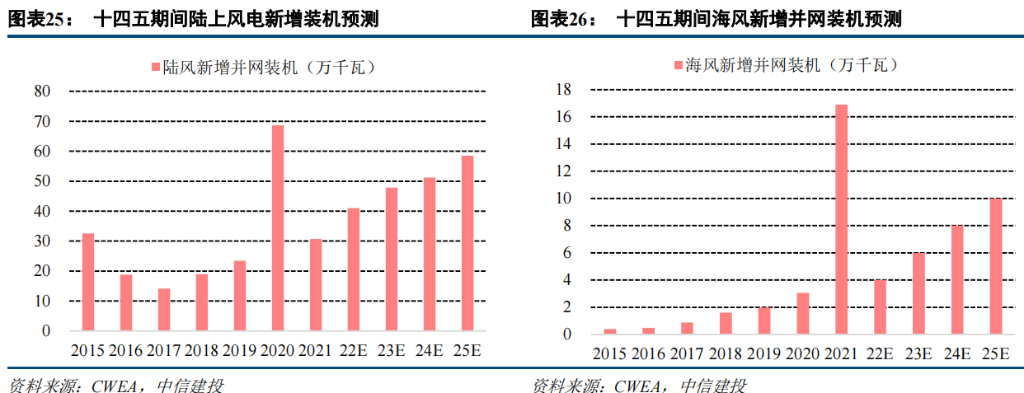

集中式和分散式陸風齊頭并進,海風搶裝年后新增裝機逐步提升。2020 年搶裝潮透支 2021 年陸上風電發

展勢頭,預計未來陸風發展趨勢將由政策驅動的搶裝模式向集中式+分散式風電的穩健模式切換。而海上風電資源優勢明顯,2021 年新增裝機達 16.9GW,在經歷了 2021 年的海風搶裝年后,預計 2022-2025 年海風新增并網裝機容量仍將從高于 2019 年的基數逐年提升,但難以超越 2021 年的高點。根據我們此前《玻纖系列報告二:掘金雙碳政策的風電紗》測算,2022 年之后中國風電新增裝機將逐年持續增長,到 2024-2025 年陸風有望突破每年 50GW 的新增并網裝機,海風整個十四五期間年均新增并網裝機有望超過 8GW。

風機產品功率加速迭代,葉片大型化趨勢明顯。為了提高風力發電效率并降低度電成本,風電機組大型化

已成為發展的必然趨勢。隨著風電機組功率,葉片直徑,塔架高度,容量系數的提高,風機大型化一方面可減

少風機制造過程中單位功率原材料用量,另一方面推動風電場配套建設和運維成本的下降。

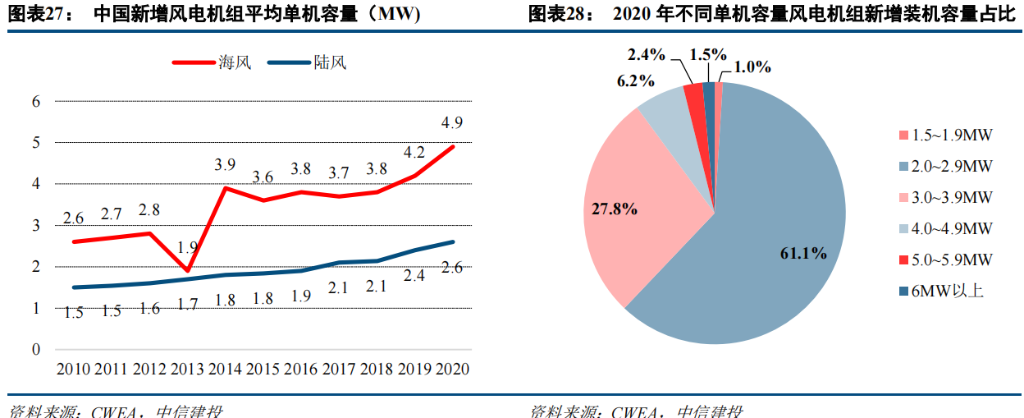

據 CWEA 數據,

2020

年,中國新增裝機的風電機組平均單機容量為 2668KW,同比增長 8.7%,其中海上風電機組平均單機容量為4885KW,同比增長 15.2%。在新增風電機組中,2.0MW(不含 2.0MW)以下的新增裝機僅占 1%;2.0 MW(含2.0MW)~2.9MW 新增裝機占比達 61.1%,比 2019 年下降了 11%;3.0 MW(含 3.0MW)~3.9MW 新增裝機占比 27.8%,同比增長 10.1%。大兆瓦風機要求大尺寸葉輪,風電葉片大型化趨勢也十分明顯。

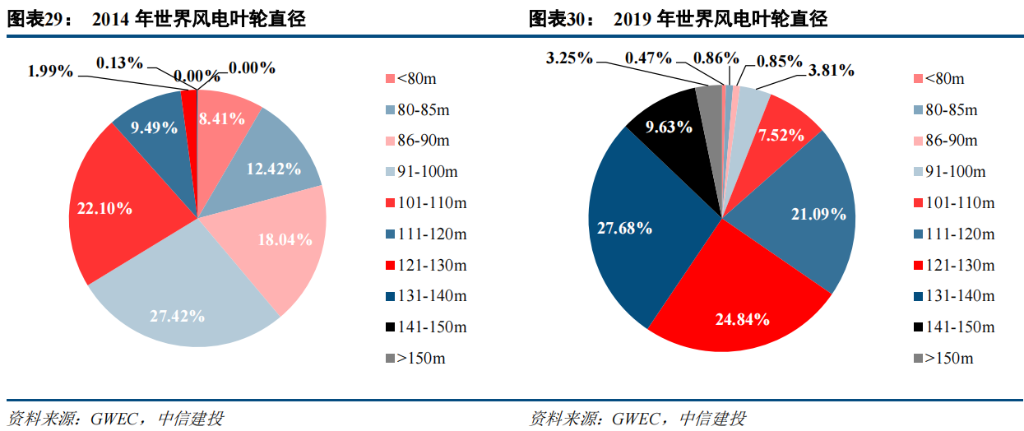

風電葉片大型化、輕量化發展,帶動碳纖維滲透率提升。2014 年全球風電新增裝機中 88%機型葉輪直徑小于 110 米,而 2019 年葉輪直徑為 110 米以上的風機占比達到 86.5%,2020 年主流機型的葉輪直徑為 131-150 米,2021 年部分機型葉輪直徑超過 200 米,葉片大型化趨勢明顯。大尺寸的風電葉片可以提高風能利用小時數,但較大尺寸的葉片對于材料的性能要求更加苛刻。碳纖維復合材料作為風機葉片的制造材料具有以下優勢:提升葉片整體剛度,減輕葉片質量;提高葉片的抗疲勞性能;使風機輸出更平穩均衡,提高效率;具有振動阻尼特性等。

在滿足剛度和強度的前提下,碳纖維比玻璃鋼葉片質量輕 30%以上。因此,隨著葉片不斷大型化,物理性能更出色的碳纖維材料則成為了更理想的選擇。風電裝機的持續增長,疊加風電葉片碳纖維滲透率的提升,將使得風電用碳纖維需求持續較快增長。

?

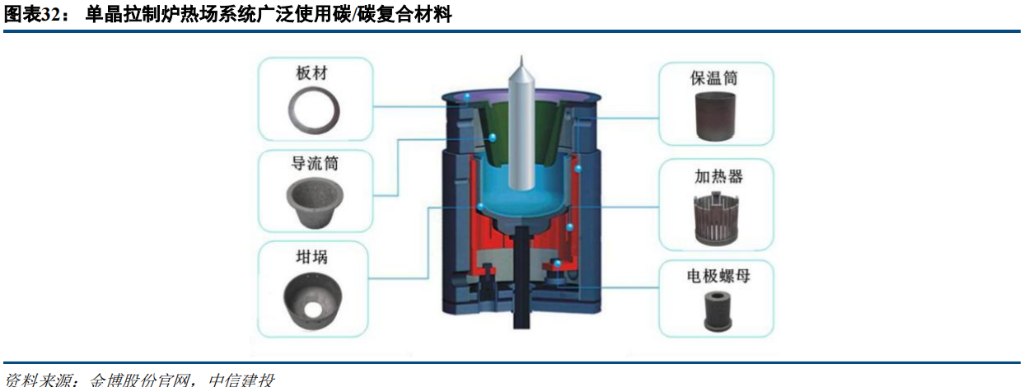

碳/碳復合材料熱場產品逐漸成為市場主流,將充分受益于光伏產業的快速發展。碳/碳復合材料是碳纖維

(或石墨纖維)為增強體,以碳(或石墨)為基體的復合材料,是具有特殊性能的新型工程材料;其中熱場材料是重要的應用場景。

熱場是指為了融化硅料,并使單晶生長保持在一定溫度下進行的整個系統,主要應用場

景包括坩堝、導流筒、加熱器、保溫筒、板材和電極等。由于碳/碳復合材料熱場產品具有質量輕、損傷容限高、

強度高等突出特點,正在逐漸成為主流熱場材料,在上述多個熱場應用中都有較高的滲透率;并且不斷往大直

徑、高強度、長使用壽命方向發展,以適應單晶硅往大型方向發展的需要。由于目前硅基太陽能電池占 80%以上,因此光伏產業的急劇發展直接帶動了上游關鍵配套碳/碳熱場材料的迅猛發展。

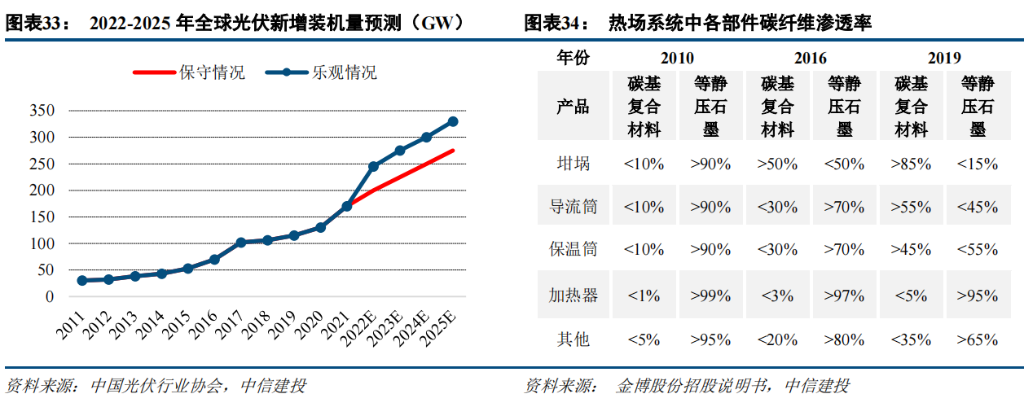

預計 2022-2025 年全球光伏新增裝機量逐年穩步提升,帶動碳/碳熱場材料快速發展。2021 年國內外光伏市

場快速增長,使得單晶硅爐以及配套碳氈與其他熱場部件的需求增長,為整個碳/碳復合材料貢獻顯著增量;

2021年,我國碳/碳復合材料碳纖維需求量為 0.7 萬噸,占比為 11.2%,同比增長 133%。

預計在十四五期間,受益

于雙碳政策推動,我國光伏新增裝機量將逐年穩步提升;我國光伏產業在全球占據優勢地位,國內熱場材料需

求還將受益于海外光伏裝機需求的增長。預計未來 5 年碳/碳熱場材料等復材仍維持較快增速。

壓力容器:受益于氫能產業發展,儲氫氣瓶市場前景可觀

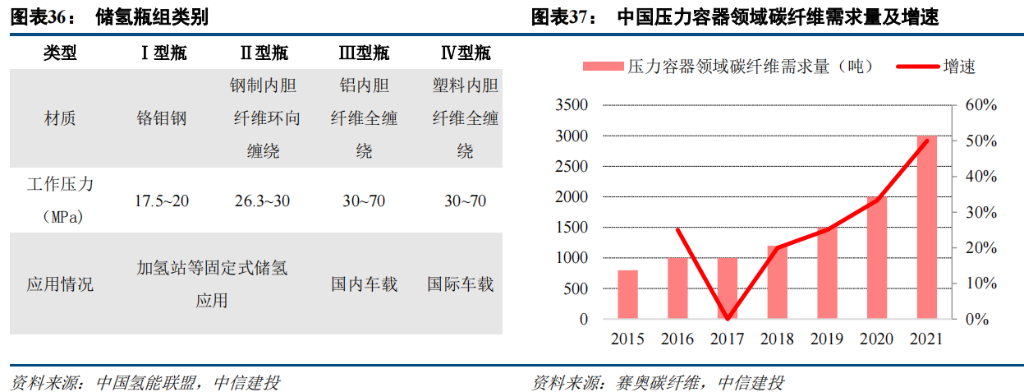

受益于氫能產業發展,儲氫氣瓶市場前景可觀。2020 年十四五規劃中提到在氫能與儲能等前沿科技和產業

變革領域,組織實施未來產業孵化與加速計劃。根據中國氫能聯盟的測算,2030 年中國氫氣需求量將達到 3500萬噸,到 2050 年氫能將在中國終端能源體系中占比至少達到 10%。

目前氫的儲存主要有氣態儲氫、液態儲氫和

固體儲氫三種方式,且高壓氣態儲氫已得到廣泛運用。高壓氣態儲氫具有充放氫速度快、容器結構簡單等優點,是現階段主要的儲氫方式,分為高壓氫瓶和高壓容器兩大類。其中鋼質氫瓶和鋼質壓力容器技術最為成熟,成

本最低。

20MPa 鋼制氫瓶已得到了廣泛的工業運用,并與 45MPa 鋼質氫瓶、98MPa 鋼帶纏繞式壓力容器組合應

用于加氫站中。碳纖維纏繞高壓氫瓶的開發應用實現了高壓氣態儲氫由固定式應用向車載儲氫應用的轉變。

70MPa 碳纖維纏繞Ⅳ型瓶已是國外燃料電池乘用車車載儲氫的主流方式。35MPa 碳纖維纏繞Ⅲ型瓶目前仍是我國燃料電池商用車的車載儲氫方式,70MPa 碳纖維纏繞Ⅲ型瓶已少量用于我國燃料電池乘用車中。未來隨著Ⅳ

型瓶技術的普及,以及燃料電池商用車的市場打開,儲氫氣瓶帶來的碳纖維需求量有望快速增長。

交通領域將是氫能消費的重要突破口,國內壓力容器碳纖維市場有待擴容。《氫能產業發展中長期規劃

(2021-2035 年)》指出,到 2025 年燃料電池車輛保有量達到 5 萬輛,部署建設一批加氫站;可再生能源制氫量達到 10-20 萬噸/年,成為新增氫能消費的重要組成部分,實現二氧化碳減排 100-200 萬噸/年。

據中國氫能聯盟數據,預計燃料電池商用車銷量將在 2030 年達到 36 萬輛,約占商用車總銷量的 7%。短期內,據賽奧碳纖維判斷,2022 年,中國將至少新增 10,000 輛氫能源車,主要在物流車、重卡和大巴領域,其中重卡為 6,000 臺。重卡儲氫氣瓶為 210L-385L,單個瓶子碳纖維用量在 40-45 公斤之間,單車一般配置 6-8 個瓶組。2023-2025 年,物流車以及大巴車的示范加大和重卡的逐漸推廣(最大重卡碳纖維用量約為 500KG),持續帶動碳纖維需求。據此我們對中國壓力容器碳纖維需求量做預測,2025 年該領域碳纖維需求量有望突破 8130 噸,復合增速達28.30%。

航空航天:全球市場緩慢復蘇,中國市場潛力巨大

航空航天領域碳纖維應用愈加成熟,應用范圍更加廣泛。與常規材料相比,碳纖維復合材料可使飛機減重,

并有能力克服金屬材料容易出現疲勞和被腐蝕的缺點,是大型整體化結構的理想材料。在航天領域,碳纖維復合材料作為結構功能一體化構件,最早被用于人造衛星天線和衛星支架的制造;又因其耐熱耐疲勞的特性,碳

纖維也廣泛應用于固體火箭發動機殼體和噴管上。在航空領域,碳纖維復合材料在 20 世紀 70 年代首次被應用在飛機上的一些二級結構,如整流罩、控制儀表盤和機艙門等。近三十年來,隨著高性能碳纖維和預浸料-熱壓

罐整體成型工藝的成熟,碳纖維復合材料的使用逐步進入到機翼、機身等受力大、尺寸大的主承力結構中。

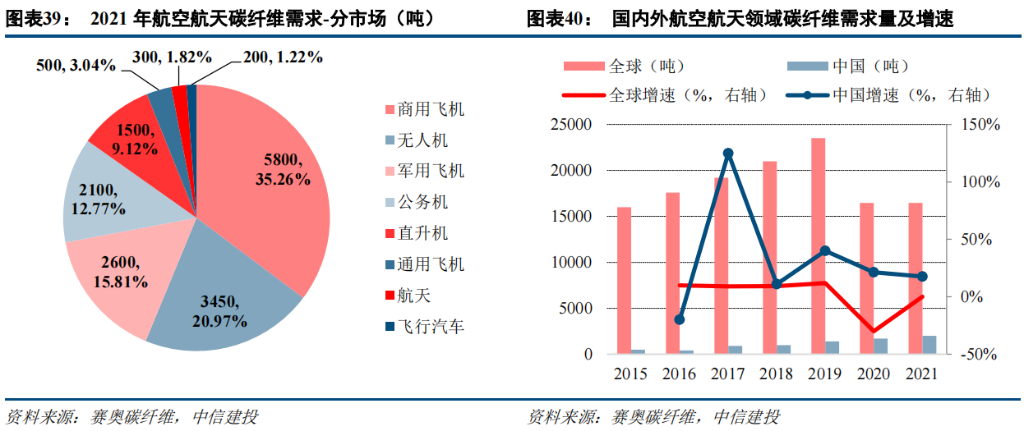

航空航天市場緩慢復蘇,高附加值碳纖維使得該領域前景可觀。2021 年全球航空航天領域中,商用飛機對

碳纖維的需求量最大,為 5800 噸,占比為 35.3%;其次是無人機,需求量 3450 噸,占比 21%;軍用飛機碳纖維需求量 2600 噸,占比 15.81%。受疫情影響,全球民用航空市場萎縮,對航空航天領域用碳纖維的需求端造成不利影響,預計 2024 年以后將迎來明顯恢復。我國航空航天市場過去基數小、增速快,隨著新軍機型的列裝以及國產大飛機 C919 的逐步量產和 C929 的研發推進,十四五期間較全球仍有望獲得顯著的超額增速。

“十四五”期間軍機列裝提速,新型戰機更新換代需求大。“十三五”時期提出我國在裝備建設總體形態上,

要

淘汰一代裝備、壓減二代裝備、批量列裝三代以上裝備,基本建成以三代為主體、四代為骨干的裝備體系。“十四五”綱要正式提出要加快國防和軍隊

現代化,貫徹落實新時代軍事戰略方針。

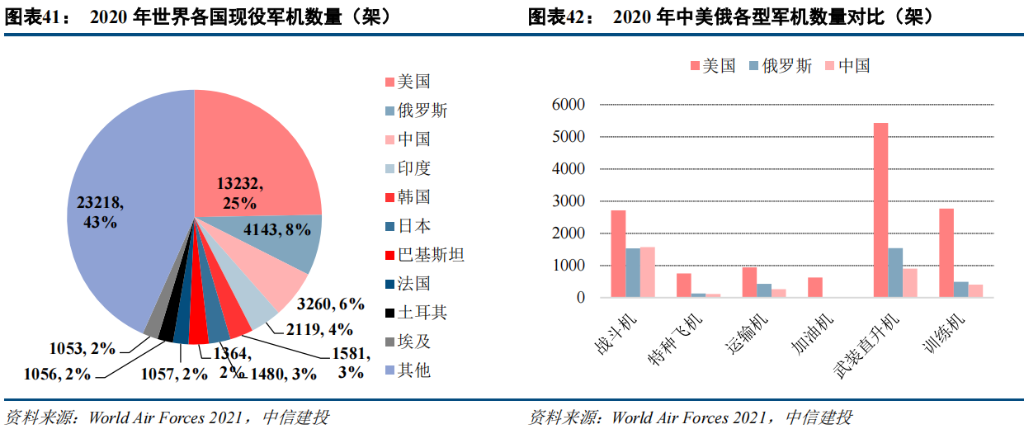

我國目前軍機數量相較于美俄仍有較大差距,且產品結構偏落后,二代機占比較高。在

存量

方面,2020 年我國軍機數量為 3260 架,占世界軍機總量的 6%,占美國軍機總量的 25%,數量差距較大。其中我國戰斗機總量 1571 架,雖排名第三但遠低于美國的 2717 架。受益于“十四五”強軍強國政策的大力推進實施,實現“把人民軍隊全面建成世界一流軍隊”的目標,我國軍機增補空間很大。

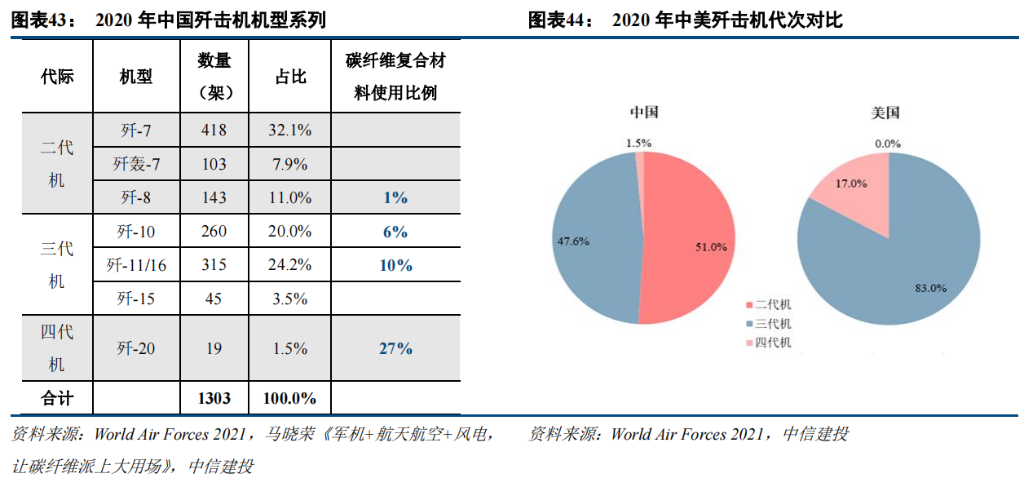

在結構方面,我國軍機與美國相比存在代差。美國目前已淘汰二代機,戰斗機主要以 F-15、F-16 和 F-18

為代表的三代機為主,占比達 83%,部分空軍和海軍已經使用以 F-22 和 F-35 為代表的四代機。而我國目前以殲-7、殲-8 代表的二代機占比 51%,以殲-10、殲-11 和殲-15 為代表的三代機占比 47.6%,殲-20 和殲-31 為代表的四代機尚未大規模投入使用,目前殲-20 僅列裝 19 架。這與我國到 2020 年基本跨入戰略空軍門檻,構建以四

代裝備為骨干、三代裝備為主體的武器裝備體系不相符,軍機結構亟需優化。未來我國軍機更新換代需求強烈,

“十四五”期間新型戰機有望實現批量生產、加速列裝。

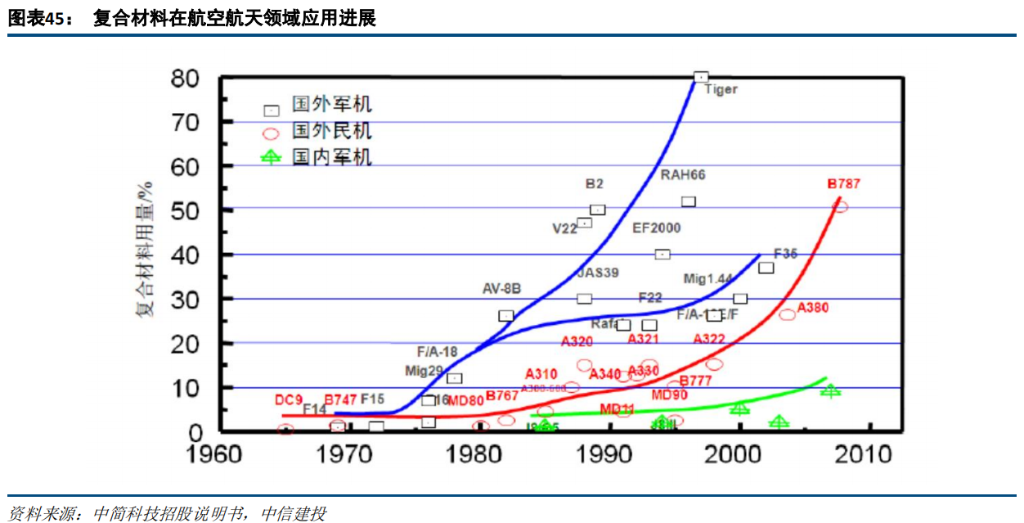

軍機列裝提速疊加新型戰機的換代升級,將推動軍用航空碳纖維市場規模增長。由于碳纖維復合材料在結

構輕量化中無可替代的性能優勢,其在軍用航空中得到了廣泛應用和快速發展。20 世紀 70 年代至今,復合材

料在軍用飛機上的用量和應用部位不斷增加。國外軍用飛機從最初將復合材料用于尾翼級的部件制造發展到今

天用于機翼、口蓋、前機身、中機身、整流罩等多個部位。根據馬曉榮《軍機+航天航空+風電,讓碳纖維派上大用場》數據顯示,以美國軍機為例,F-14A 戰機碳纖維復合材料用量僅有 1%,到 F-22 和 F-35 為代表的第四代戰斗機上碳纖維復合材料用量達分別為 24%和 36%,大型轟炸機方面 B-2 隱身戰略轟炸機的碳纖維復合材料占比達到了 38%。目前我國最先進的第四代戰斗機殲-20 的碳纖維使用比例為 27%,相比之下第三代戰斗機殲-10和殲-11 的碳纖維用量僅為 6%和 10%。據馬曉榮論文數據預測,

未來我國十五年軍機碳纖維需求量將達到 14154噸,年均需求為 944 噸。

隨著碳纖維復合材料在軍用航空領域上應用比例的增加,以及軍機換代更新帶來的軍

機數量增長,我國軍機碳纖維復合材料應用將呈現逐年遞增的趨勢。

民用航空

碳纖維復合材料應用范圍不斷擴大

質量占比不斷提升

碳纖維復合材料應用范圍不斷擴大,質量占比不斷提升。由于碳纖維復合材料具有低密度、高比強度、高

比模量、可設計性強等優點,在飛機上采用碳纖維復合材料可以大幅度減輕機體結構質量、改善氣動彈性,提高飛機的綜合性能,大批量飛機零部件相繼采用碳纖維復合材料,并且采用復合材料的面積、部位和重量也日

趨增加。碳纖維復合材料最早在 20 世紀 80 年代應用于客機的非承力構件上,早期碳纖維復合材料占比僅為5%~6%。隨著技術的不斷進步,碳纖維復合材料逐漸作為次承力構件和主承力構件應用在客機上,其質量占比也開始逐步提升。空客的 A380 中復合材料占比達到 23%,最新的 B787 和 A350,復合材料的用量接近甚至超50%,如機頭、尾翼、機翼蒙皮等部位也采用了碳纖維復合材料。

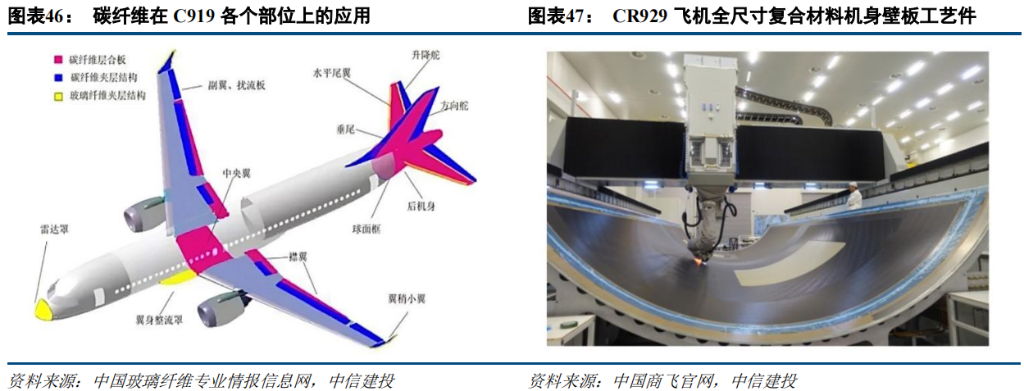

我國在 2017 年首飛的中國商飛 C919 大客機采用了碳纖維復合材料,大概占整機重量的 11.5%,其應用范

圍涵蓋方向舵等次承力結構和飛機平尾等主承力結構,主要包括雷達罩、機翼前后緣、活動翼面、翼梢小翼、翼身整流罩、后機身、尾翼等部件,其中尾翼主盒段和后機身前段使用了先進的第三代中模高強碳纖維復合材料,這是國內民用飛機研制中首次在主承力結構、高溫區、增壓區上使用復合材料。目前中國商飛和俄羅斯聯

合航空制造集團公司正在攜手研制遠程寬體客機 C929,預計該機型碳纖維復合材料的用量將超過 50%。

單通道噴氣客機仍為主流,國產 C919 前景廣闊。據中國商飛預測數據,到 2039 年中國航空市場將擁有 9641

架客機,其中單通道噴氣客機 6521 架,雙通道噴氣客機 2174 架,噴氣支線客機 946 架。2020~2039 年間,預計將有 8725 架飛機交付中國市場,新機交付量約占全球的 21.5%,將是全球新機交付的最大市場。單通道噴氣客機交付近 6000 架,占二十年交付總量的 68.0%,其中近八成的單通道噴氣客機機隊為 160 座級;雙通道噴氣客機 1868 架,占總交付量的 21.4%,以 250 座級噴氣客機機隊為主,占雙通道噴氣客機交付總量的 75.3%;其余為噴氣支線客機,二十年時間里將交付近千架,均為 90 座級。預計未來二十年,全球航空市場需求最大的依舊是單通道噴氣客機。到 2039 年末,預計現役機隊中約 87.6%(超過 14000 架)的單通道噴氣客機將被替代,接近 3 萬架的單通道噴氣客機將交付市場。

C919 飛機是我國首款完全按照國際先進適航標準研制的單通道大型干線客機,具有我國完全的自主知識產權,最大航程超過 5500 公里,為 150 座級,性能與國際新一代的主流單通道客機相當。C919 于 2017 年 5 月 5日成功首飛,2022 年 5 月 14 日中國商飛交付首家用戶(東航)的首架 C919 大飛機首飛成功。據中國商飛 2020年預測,C919 的初期年產量將在 150 架次左右,在手訂單達 1000 架。

新興應用市場不斷擴展,碳纖維需求多點開花

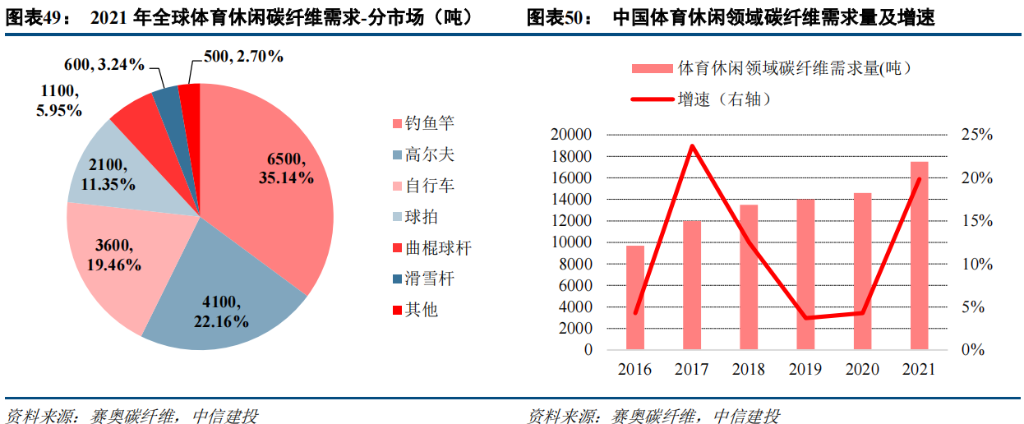

體育休閑成熟發展,碳纖維應用平穩增長。由于碳纖維的高比強度和高比模量以及諸多優良特性,使其可用來制造輕而強和剛而堅的各種制品,在體育休閑器材上得到了廣泛運用,如高爾夫球桿、自行車等。2021 年,全球體育休閑領域碳纖維需求 1.85 萬噸,其中釣魚竿對碳纖維需求量最高,為 6500 噸,占比 35.14%,其次是高爾夫和自行車,分別占比 22.16%和 19.46%。中國在 2016~2021 年間,體育休閑領域碳纖維需求量穩步上漲,復合增速達 12.53%。2020 年,中國體育休閑領域碳纖維需求量首次被風電領域碳纖維需求量超過,預計未來將維持此格局;運動健康理念的普及,以及人均消費能力的提升,將驅動體育休閑市場長期平穩增長。

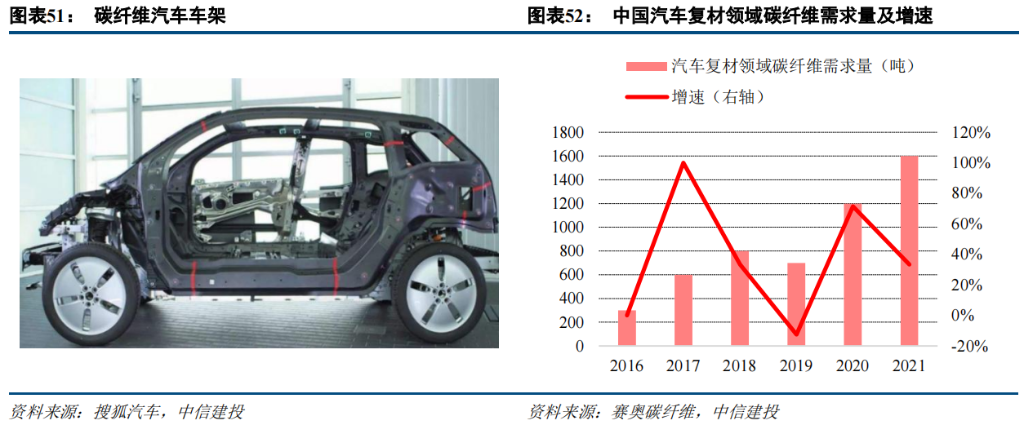

輕量化愈受關注,汽車復材空間廣闊。碳纖維作為綜合性能最好的輕量化材料,目前已有眾多車企在新產

品中加入碳纖維復合材料,如雪佛蘭 C8 汽車車架部分材料使用的就是弧形拉擠的碳纖維復合材料型材。奔馳企業也和日本東麗聯手開發車用碳纖維的運用,推動碳纖維在車輛產業的普及化。2021 年中國汽車領域碳纖維需求量 1600 噸,同比增長 33.3%,過去 5 年 CAGR 達 39.77%。

城市更新與路橋改造背景下,建筑補強作用凸顯。建筑補強市場除了通常意義的建筑,也包括了建筑機械、

橋梁、隧道及工業管道等領域,其中有 80-90%的碳纖維用于建筑及橋梁結構加固補強。2021 年 12 月,國內首

座千噸級碳纖維斜拉索車行橋在聊城舉行掛索儀式,成為世界上最大跨度碳纖維索斜拉橋,斜拉索大橋模式的

推廣將為碳纖維拓寬應用場景。2021 年中國建筑補強碳纖維需求量 2500 噸,同比增長 13.64%,過去 5 年 CAGR達 10.76%。

國內碳纖維需求綜述:基于以上測算,并結合賽奧碳纖維對于遠期規模的判斷,我們預計 2025 年中國碳纖維需求量達 15.92 萬噸,2021-2025 年 CAGR 達 26.40%,占比全球總需求的 79.62%。2025 年我國風電葉片、體育休閑、碳碳復材預計成為萬噸級碳纖維市場,需求量分別達 5.89、2.75、1.64 萬噸;壓力容器用碳纖維需求量有望達到 8130 噸,預計將逐步發展成第四個萬噸級市場。航空航天、汽車復材、建筑補強領域碳纖維需求量將分別達到 4071、4570、3934 噸。

文章來源 | 中信建投證券

楊 光,李長鴻

返回列表

返回列表