中國銅行業供需展望

2021年以來全球銅精礦產量同比小幅增加,隨著2021~2022年部分項目建成投產,銅精礦供應有望實現恢復性增長,整體供需較為平衡,從基本面層面對價格仍有支撐。

從全球礦業公司的情況來看,2022年全球銅精礦供應量有望實現恢復性增長,動力主要來源如下:一是由于疫情影響而被迫減產或停產的銅礦項目自2021年開始陸續復產;二是原計劃2020年投產或擴產的銅礦項目由于疫情推遲到2021和2022年及以后投產;三是高銅價刺激的新投產項目或擴張項目加快進度。

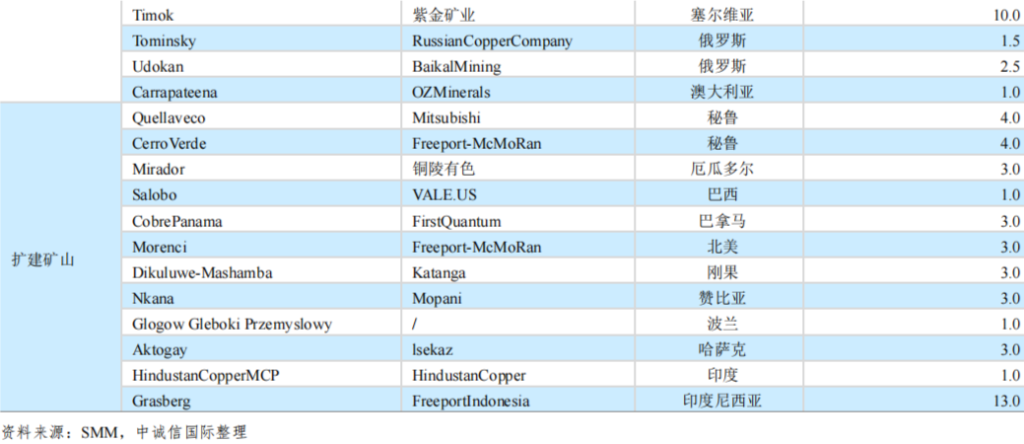

具體來看,2022年全球礦山新建項目及擴建項目將釋放較多產能,其中紫金礦業、西部礦業、洛陽鉬業、自由港及英美資源等公司項目釋放潛力較大。紫金礦業的卡莫阿-卡庫拉是全球特大型銅礦,目前該公司正在推進項目一期建設,一期第一序列20萬噸銅精礦生產線已于2021年5月投產,一期第二序列20萬噸產能將于2022年二季度投產。佩吉銅金礦于2021年6月建成投產,預計年產銅9.14萬噸。

塞爾維亞紫金銅業下屬4個低品位斑巖銅礦山正在推進技改工作,完成后將實現礦山產銅12萬噸。紫金礦業下屬巨龍銅業驅龍銅礦一期項目已于2021年末建成投產,達產后其年產銅將達到16萬噸。西部礦業的玉龍二期改擴建項目于2020年12月投產,新增產能10萬噸,預計2022年將實現滿產。

洛陽鉬業正在推進TFM技改和KFM開發項目,TFM技改完成后將增加銅產能20萬噸,KFM投產后將使得公司礦產銅總產能提升至50~60萬噸。自由港(Freeport)的Lone Star 9萬噸礦產銅項目于2020年四季度投產,未來產能將逐步釋放;格拉斯伯格礦(Grasberg)完成地上轉地下的銜接后,2022年擴產繼續修復產能預計達13萬噸。

英美資源的大型銅礦Quellaveco將于2022年三季度投產,投產后產能將達到23.3萬噸。根據不同市場機構的預測,2022年全球市場將新增礦山產銅產量為90~110萬噸。但由于上述項目資本開支計劃較高,對企業資金平衡提出較高挑戰,考慮到全球疫情和宏觀經濟的不確定性,以及高銅價對新增產能刺激的滯后性,新建和擴產項目存在不及預期的可能性。

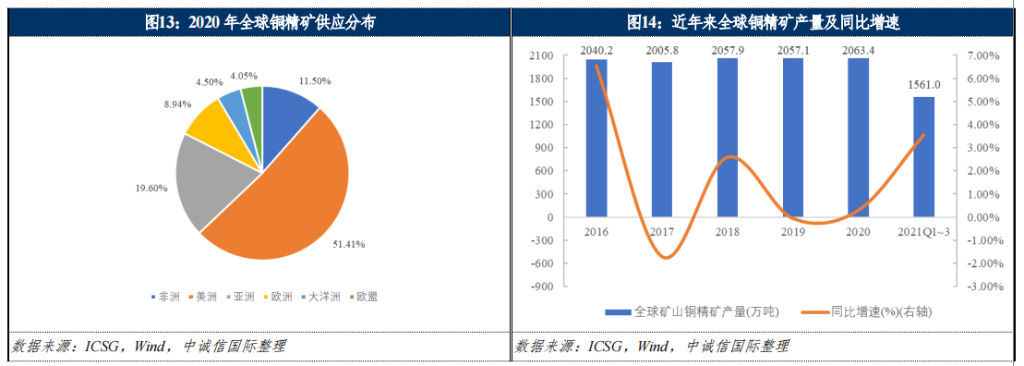

國內銅儲量相對短缺,加上銅礦石平均品位不高,原料供應已成為制約我國銅產量的瓶頸;且大型礦山隨著開采年限增長,面臨儲量減少、開采深度增加等問題。因此中國銅供應主要源自進口銅精礦,少量通過國內礦山實現供給,對外依存度高的局面長期存在。

中國銅礦產量居世界第三,但中國銅消費量同樣可觀,中國銅精礦自給率自2011年持續走低,進口銅精礦持續增長,進口依賴度逐步增強。據安泰科預估,2021年中國銅精礦產量約170萬噸,進口量約590萬噸,自給率22.4%。

從國內銅冶煉廠使用原材料來看,由于銅精礦加工費持續下降,及滿足“雙碳”政策下低碳排放的需求,很多銅冶煉廠通過增加采購廢銅和粗銅來替代銅精礦,據海關總署統計,2021年中國進口銅廢碎料達169.3萬噸,同比增長79.6%,亦對銅供應端產生影響。

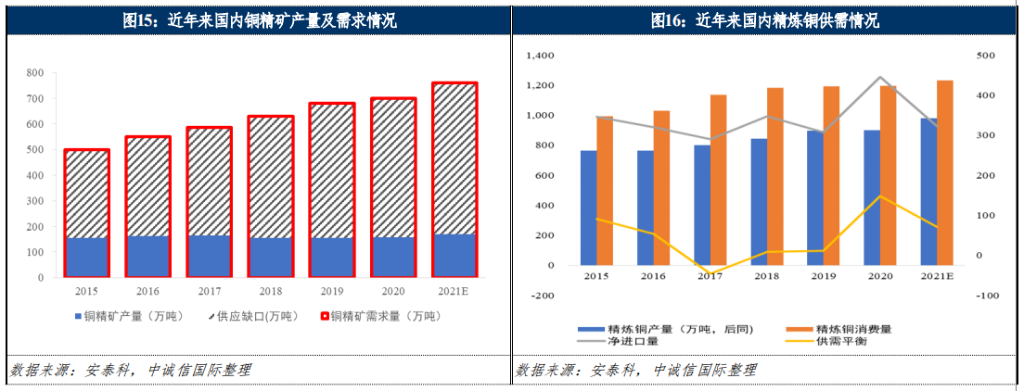

2021年全球精煉銅供應亦實現增長,但國內擬擴產冶煉項目相對較少,預計到2022年精煉銅供需平衡實現改善。

從全球精煉銅供應變化情況來看,其供應主要取決于銅礦的供應。2021年以來銅精礦供應有所增加,疊加銅價提升帶來的盈利預期,預估2021年全球精銅產量為2,416萬噸,同比增長3.1%,與需求相比仍呈少量供應過剩態勢。據ICSG統計,我國銅粗煉產能占全球42%,精煉產能占全球38%,目前精煉銅增量主要來自于中國。

根據國家統計局數據,2021年國內精煉銅產量為1,049萬噸,同比增長7.4%,增速基本持平。2021年上半年冶煉加工費雖然處于地位,但由于硫酸價格較高,企業生產積極性較高,冶煉廠盈利能力尚可。2021年下半年企業檢修力度環比上升加上局部地區限電持續制約產量增加,但受益于加工費及硫酸價格上升,企業開工率進一步提升,全年精煉銅產量保持增加。

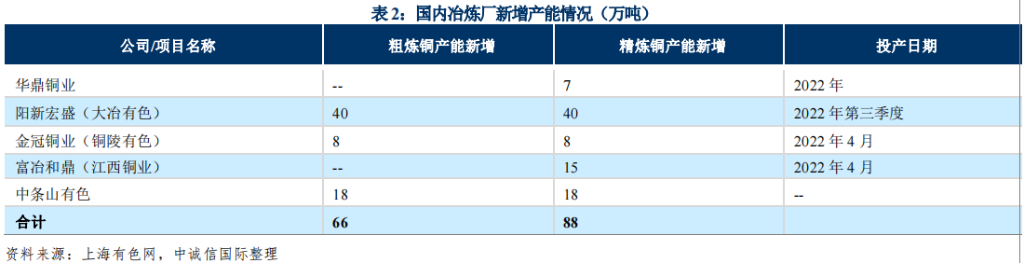

從冶煉產能擴張來看,盡管年內仍有一些新項目擬投入運營,但本輪中國冶煉廠產能擴張(2018~2022年)或已接近尾聲,資源瓶頸、利潤約束、環保限制或將對產能擴張將產生更強的阻力。在精煉銅產量增幅放慢且需求有支撐的背景下,安泰科計到2022年精煉銅供需平衡為61萬噸,較2020年的149萬噸大幅改善。

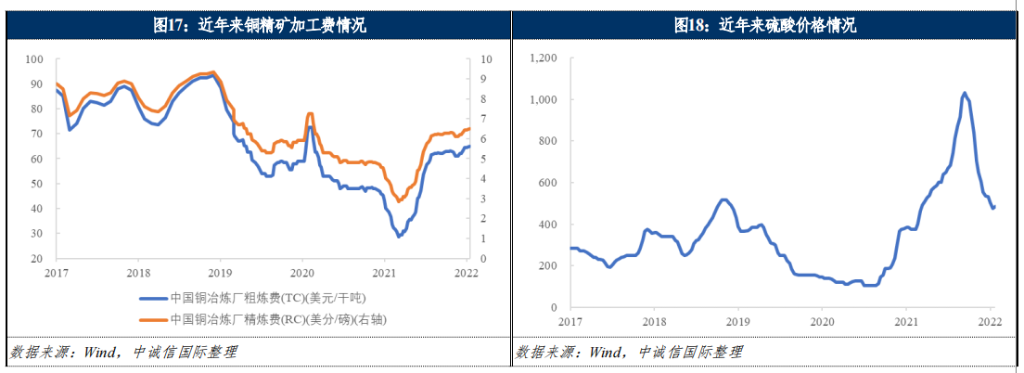

2021年以來銅加工費有所回升,頭部冶煉企業利潤將有所增厚,信用質量有望持續提升。

由于南美在2021年初因天氣原因,港口裝運發貨受阻,導致銅精礦供應急劇趨緊,4月初銅現貨加工費一度跌破30美元/千噸和3.0美分/磅的水準。后期隨著供應的逐步恢復,加之國內冶煉廠降低進口銅精礦的承諾聲明1并持續加大粗銅和廢雜銅等原料的使用力度,銅精礦現貨加工費一路回升,三季度末最高市場曾有70美元/噸和7.0美分/磅以上的報價出現,此后略有回落,但也維持在60美元/千噸和6.0美分/磅以上。

2021年12月16日,江西銅業、銅陵有色、中國銅業、金川集團與Freeport確定了2022年銅精礦長單加工費(TC/RC)為65美元/6.5美分,較2021年上漲5.5美元/0.55美分,結束了2015年以來加工費逐年下降趨勢,疊加2021年以來硫酸價格的大幅回暖,冶煉廠盈利能力提升,頭部企信用質量有望持續提升。不過頭部企業的談判價格為Benchmark價格,冶煉廠實際賺取的加工費與其仍有一定差距,弱資質企業享受談判價格上升的邊際效應有所減弱。

文章來源 | 中誠信國際

呂卓林,霍 飛

返回列表

返回列表